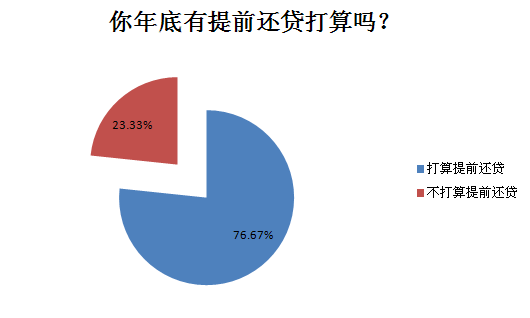

����(�t�W�{���@ʾ��76.63%�ľW���������ǰ߀�J�Ĵ��㡣)

����֧�У�

���������ū���e������ǰ߀�J

�������ѣ����N��r������ǰ߀���J

������ǰ����δ�ػ��� ������ǰ�����ܵý���ΥԼ��

�����t�WՓ��ӑՓ�����С�e������Ͻ�Ϣ����������ǰ߀�J�

����������ɳ1��15��Ѷ������ �������ٽ���β�����Ÿ�����λ½���������ս����Ƿ���ǰ�����ٴγ�Ϊ����������Ļ��⡣��To be or not to be��that's a question�����ɯ�̵ľ���̨�ʣ�������������ࡰ�����塱�����ĩ���ĵľ��ᡣ

�����ڼt�W�����M�е���ǰ߀�J�{���У����˳Ʌ��c�W�Ѷ��������ǰ߀�J�Ĵ��㡣���Lɳһ�y�з��J���T�Ĺ����ˆT�s��ʾ�����H��ǰ߀�J�ı����K�]���@��ߡ�15�գ����P��ؔ�����ڽ��ܼt�Wӛ�߲��L�r��ʾ���Ƿ���ǰ߀�J���W�ё����]�C���ɱ���

�����Lɳ�������X�͕���ǰ߀�J

�����Lɳ������С���LjԶ��ġ���ǰ߀�J�ɡ�������K���l�����R�Ͼ�ȥ��ǰ߀�J������Ҫ�����m�M����Ҳ������Ҫ߀����Ϣ�ٵö������С��ȥ������ں����I���³�ij�DZPُ�I�˂�����������ȡ���~����߀�ʽ���J��70�f��20��߀�塣ӛ�ߏ���С���k���J��Ĺ����y���˽��ԓ��Ŀǰ��ǰ߀�J�����ߠ����Jһ��Ȳ�����ǰ߀�J�����Jһ�����������ǰ߀�J��������ȡ��ǰ߀�J���~1%�����m�M�����J��������ǰ߀�J�o�κ����ơ�

�����������x����~�����@�N߀�J��ʽ��������M����߀�c��Ϣ���mȻһ�_ʼҪ߀6000�࣬��һҧ��Ҳ�ѽ�߀��һ���ˡ�����С���f���Լ�����K������ɴ����ʮ�fԪ���ң�����ÿ�궼����ȡ������ǰ߀ʮ�fԪ��

�������ң���ǰ߀�J�迼�]�C���ɱ�

�����ڳ�ɳ������С��һ�����ս�����ʮ����ϰ��壬�Ͼ�������������ɳ�ϳ�ij¥�̵���Ŀ����������ʾ��������������������ǰ�����϶��ǻ������ġ������������ѿ�ͨ�����ϵķ��JӋ�����Լ���ǰ��������������������ǰ�����ʡ����Ϣ֧�����Ӷ������Ƿ���ǰ�������ƶ���ǰ����ƻ���

��������y��ꖹ�ؔ�����ĵ�ؔ�������t���h�W�ѣ�������ǰ߀�J�r�����]�C���ɱ�����������ǰ߀�J���@�P���~��������ؔͶ�Y�п���ȡ�õ�������档���ʹ����K����ؔ��ȡ�õ������ܸ��w���J��֧�������������ᵽ����С�㣬����@ʮ�fԪ��K������ͨ�^������ؔͶ��ֵ��ʮ���fԪ���t�����h��С����ǰ߀�J��