��ɳһ������ǰ����ʡ25�� ר�ҳ���ǰ������˶���

(�������Q����ǰ߀�J�ɹ�ʡ25�f��Ԫ��Ϣ��)

����������ɳ1��21��Ѷ������ ��誣�����ϰ�ߡ���ծһ���ᡱ��������˵����װ�����������ǰ������ʧΪ���ͼ�ͥծ��ķ�������ǰ���������������С��������Ͻ�Ϣ��������ǰ�����𡷵ĵ������ʾ����76.53%�ķ�ū�������ǰ�����Ĵ��㡣

����

����������Jʣ�ಿ��ȫ��߀�˄��㣬߀��߀���ք��㣿���� �f�y���ж��ν�Ϣ�Ŀ��ܣ�����ǰ߀���J����������߀��5��ͷ��J߀���ˣ��F����ǰ߀�J�����������y����ؔ��ʿ���ѣ������Ƿ���Ҫ��ǰ߀�J������ǰ߀�J�Ƿ��㣬������һ�Ŷ�������w��r���w������

����

�������ᣬ���}���ˡ�����ʲ��ӵ���r��ǰ߀�J�DZ��^���m�أ���Щ��ū�ֲ��m����ǰ߀�J�أ�

����

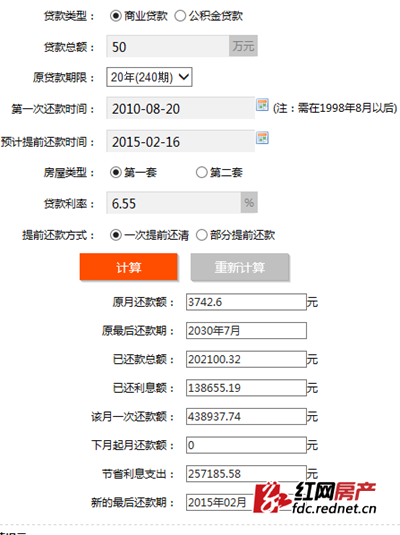

�������飺7��������ǰ����ǰ�����Ĵ��� һ�������ǰ������ʡ25����Ϣ

����

����2014��11��22�գ����н����˽��ڙC�����J������ʣ���ͬ�мs���^�����ʸ�����������׃���M���{�������Lɳ�Ϸ�ū��������2015��1��1�����������{����J���������ߡ�

����

�����@��ζ�����Է��J���~50�fԪ���J������20��Ӌ�㣬�ڻ����ʵ���r�£���Ϣǰÿ��߀�3742.6Ԫ����Ϣ�᠑3625.56Ԫ��ÿ�¿���߀��Ϣ117.04Ԫ��ȫ�����߀��Ϣ1400��Ԫ��20����Ϣ���~��Ӌ����߀Ϣ�s2.8�fԪ��

����

�������mȻ��Ϣ�ˣ��������҂��@�ӵļ�ͥ���f���DZ�ˮ܇н�����������e������ɿ������������������һ�fԪ�����J����܇�Jһ����Ҫ֧����7000Ԫ����2010��8��20���_ʼ߀�������Ŀǰ��߀202100.32Ԫ��������Ϣ��138655.19Ԫ��ռ߀����~68.6%����������һ�£����������2015��2����Ѯһ����߀�壬��Ϣ��s�ܹ�ʡ25�f�ࡣ��

����

�����o����ż�����Lɳ�ØI�ĺ�ŮʿҲ����ǰ߀�J�Ĵ��㡣�����뷨�ǣ��ɿ�����K��������������4�fԪ������ÿ�´��ܜ���10�fԪ������ĥ������ǰ߀�����J��p�p�����߀�J������

����

�����ڼt�W����10��İl�������С�e������Ͻ�Ϣ��������ǰ߀�J�ᡷ���{�����@ʾ����76.53%�ķ�ū�������ǰ߀�J�Ĵ��㡣ԭ���ǡ����e�X���]������Ͷ�Y�������͡�һֱ�С��o��һ���p�����뷨���ķքeռ��43.48%��42.39%��

����

������ǰ߀�J�����c�ҷQ�����˶���

����

�������Ƿ��б�Ҫ��ǰ߀�J�����ȸ������H��r������������y��ꖹ�ؔ�����ĵ�ؔ�������������ԗ��������J50�fԪ����20�ꠑ�������k��r�Ļ�����6.55%Ӌ�㣬�x����~��Ϣ��ʽ߀�������߀���ҵ�һ�����¹���3742.6Ԫ�У���2567.7Ԫ����Ϣ���H��1174.89Ԫ��߀��𡣏�2010��8������߀���202100.32Ԫ�У���Ϣ���ͽ�13.86�fԪ�������sֻ߀��6�f��Ԫ������˕r���������������X�k����ǰ߀�J���𣬴_�����Թ�ʡһ�P��Ϣ֧����

����

���������^������ؔ�Ƕȿ�����ǰ߀�Jδ���㡣�������J�������Ͷ�Y�ߵ��A��Ͷ�Y���������J����֮�ϣ��e�Ƕ��ڃ��������Ŀ��Ͷ�Y����Ⱥ������˕r���X߀�o�y�У����װ׆�ʧ��ٍ�X�ęC�������⣬���õ��~��Ϣ߀��С����ڵ������у�߀�˴ֵ���Ϣ����ǰ߀��IJ��քt������DZ�������ǰ߀�J���xҲ����߀�з��J���ʱ��^�͵�������2008��2009���I������7�ۃ��ݵĘI�����������J�������h����Ŀǰ�����J���ʣ�Ҳ�ò�����ǰ߀�J��

����

����������J��r�]����Ո���������ʣ��¹������^���қ]��Ͷ�Y��������x��r���t�ɿ��]��ǰ߀�J��������h��

����

������ǰ߀�J�����U�{���`�s���Ɏ��������ͬ�е����P�s��

����

��������ͥؓ��ռ�������25%-30%֮�g�Ǻ���ˮƽ���������@�N�^�c�����J�����@�H��һ�N���^������f�������H��Ҳ���ڂ��w�����δ�������^�m��Ϣ���Ј��h���У������h�з��J�����ĘI��������ԇ��ÿ�����뼰���Jռ�ȡ���Ͷ�Y��������J�����ʵ�Ͷ�Y��ʿ���t�����h��ǰ߀�J���s���J�����ޣ�����һ�����Y�������Ժ�Ͷ�Y�����Dz��e���x��

����

����ӛ�������ͨ���y�Е��s�������J�k���ɹ���һ��Ȳ�����ǰ߀����I����ʿ¶���@�����J���~��Ϣ��ʽ�£���Ϣ֧���^�࣬�K������p�٣���߀���ǰ������Ϣ��࣬�˕r��ǰ߀�J���y����Ȼ��̫��⡣

����

�������⣬��ǰ߀���J������Ҫ��ǰ���y����Ո�⣬߀����Ҫ���{һ���ġ��`�s�𡱡���������ǰ߀�J�ĘI�������������Һ�ͬ����һ������ǰ߀������P�s�������t�W���Ɏ�����������Ɏ��������g�Ɏ��f����ͬ�y�Ќ���ǰ߀�JҲ�в�ͬҎ�������`�s����ν��{Ҳ���M��ͬ������ͬ�Б�ԓ�Ќ��T�ă��ݼs�����P���ˡ�

����

����������ū�������������ǰ߀�J�Ĵ���������߀�J��r���J���y���Լ�������ϵ��ʽ�l���t�W�ٷ��ţ���ܴ��Ԓ0731-82965766����һ����������9�c��12�c������2�c��5�c�����҂�����Ո�y�ИI���߷��خb�ИI�Y��Ҡ�����������߀�����