�R�Ͼ�Ҫ�����ˣ�����һ�������Y�������ĩ�S��Ī��𣬱�ؓ�˷��J���J����Ҫ�롰�o�Jһ���p��������������ǰ߀�J�ĺÕr���^�϶�ӛ�߱����{���ˏV���ЃȵĹ��С��r�С����С��]���y�еȶ���y�аl�F�����괺��ǰ�Kδ������һ�ӳ��F����ǰ߀�J�������I����ʿֱ�ԡ�������ؔ�Ј��C����ã���ǰ߀������������������p�١���

��ǰ߀�J���Ąӡ����Є���

Ԫ�����^����ij��̹�˾��������С��֮ǰ�Ϳ��]�^��ǰ߀�J����ǰ���ڷ�خ�I�˷�����������K���H���S���ټ����ɷ����K����ƽ�r������^��һ�������˼s15�fԪ���Y����С���X�ÿ��Կ��]��ǰ߀�J��p���J��������ɷ�s��ٝͬ�������fҪ���@�P�Xȥُ�I�������]����ؔ�bƷ���f������������12%���h�h���^�y���J�����ʡ���

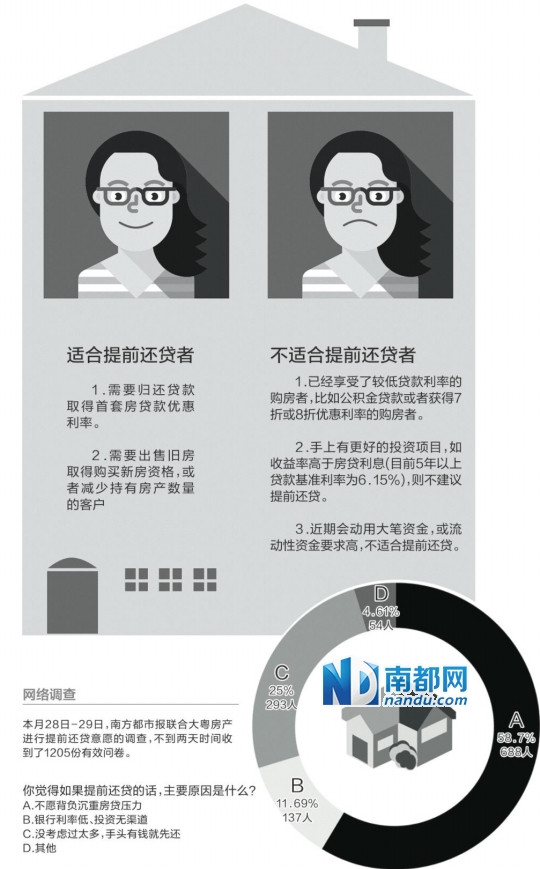

�c��С�����ͬ���뷨����Ҳ�в��٣����܃ȣ��϶��ϴ��b�l�����P����ǰ߀�J�ľW�j�{�飬�ڵõ���1205�˵��{����У��s������(735��)�J���߱�ʾ�����y����Ո��ǰ߀�J��ͬ�r���W���б�ʾ߀�ڿ��]�����мs�ɳ�(244��)�������_��ʾ������ǰ߀�J����ֻռ�{�錦���18.76%(226��)��

��������ǰ߀�J�뷨����������܁K�]�и��T�Єӡ��϶�ӛ�߱��܃����L�ˏV���ЃȵĹ��С��r�С����С��]���y�еȶ���y�У������еķ��J�����Pؓ؟�˼������ˆT����ʾ���K�]�г��F����ǰ߀�J�������r�I�y�����֧��һλ���J�����f�������y����Ո��ǰ߀�J�ĺ�ƽ�rһ�ӣ��]��̫��׃������

��ؔ�Ј��������Y��

���괺��ǰ���Λ]�г��F����ǰ߀�J�����أ����O�y������֧�з��J���T��ʿ��ʾ����ǰ߀�J��Ҫ����������r����ҕ�Y�����������������ԭ���J������ʱ��^���ݣ��ó�������Ͷ�Yٍ���X���࣬�t���Բ�߀������]�и��õ�Ͷ�Y���t������ǰ߀�����������y�ЏV�|ʡ���РI�I��ؓ؟�����϶�ӛ��ֱ�ԣ���������ؔ�Ј��C����ã���ǰ߀������������������p�١���

�����������𱬵���ؔ�bƷ��ɢ�˲���������Y�����y����ؔ�bƷ�������϶�ӛ���������һ���ԁ�V�ݡ����ڃɵ��y����ؔ�bƷ��ƽ���A�������ʠ�5.23%��ͬ�rҲ߀�в��ٸ���6%����ؔ�bƷ���F�����������h���ڷ��J���ʡ���һЩP2P�W�J��ؔ�bƷ����t���ߣ�ij��˾��ؔ��������С���B���Ј���һЩ������P2P�bƷ����һ����_��8%-14%��

�J�����ʵ͵ģ�������ǰ߀�J

�����y�ЏV�|ʡ���РI�I����ʾ��һ����r�£���Ҫ�w߀�J��ȡ�������J������ʼ���Ҫ�u���Ŀ͑���ͨ���m���k����ǰ߀����⣬�϶�ӛ�߾C�϶���y�еķ��J�����Լ��C������������Ҋ���Ƿ���Ո��ǰ߀��ҕ���͑������M��Ͷ�Y����ؔ���š�

�������ѽ��������^���J�����ʵ�ُ���ߣ��K���m����ǰ߀�J����360���J������Ԭ��ָ�������e���J����߫@��7�ۻ�8�ۃ������ʵ�ُ���߲�����ǰ߀�J�����⣬��ȥ��11�����н�Ϣ���ᣬ�ஔ�ڽoԭ���ķ��J����9 .4�ۣ��ٯB��ԭ�����ۿۣ����J�����������ڶ��ڴ�����ʡ�

ͬ�r��߀�д���ُ���ߕ�������߅���^�õ�Ͷ�Y�Ŀ����������ʸ��ڷ��J��Ϣ���t�����h��ǰ߀�J�������f��Ŀǰ�y�е�һЩ�L�U���^С����ؔ�bƷ���껯�����ʶ���6%���ϣ��h���ڷ��J���ʣ����@�N��r����ǰ߀���@Ȼ�����㡣

���⣬Ԭ�������J���ߣ�������ڕ��õ���P�Y������Ͷ�Y���B����Ů��٠�B��ĸ��������Ů������ȷ�������ͥ�������Y���^��Ҫ��Ҫ��ǰ߀�J����ُ���J�������зN��J����������ͣ�����x����ǰ߀���J������Ҫ���X�r��ȥ���y����Ո�����J��ɱ��������@���ӡ�

�e��

�J100�f��ǰ߀�Jʡ���٣�

��360��������ʦ������Ԭ���e����ʾ������С��Ĵ���������д��Լ��㣬��2013�깺����������ʱ�Ի�����6.55%����100��Ԫ����������20�꣬ԭ���Ϣ�ܼ�Լ179.64��Ԫ�����յ�ʱ���ʼ�����Ϣ����Լ79 .64��Ԫ����2013��10�·ݿ�ʼ�����һ�㳣�õĵȶϢ�������ÿ���µĻ������7485.2Ԫ��

��2015��1�£�ǰ���ѽ�߀��15�ڿ�Ӌ�s11 .23�fԪ��������߀����Ϣ(8.07�fԪ)ռ���˴���������^�����ڽ����_ʼ�����ѽ�����6 .15%�������Ϣ�{���ῂ�~��74 .63�f�����O���܉��ڱ�����Ո��ǰ߀���һ����߀���Ԓ��

һ����߀����~=�J��~-��߀����~=100�f-(11.23�f-8.07�f)=96.84�fԪ

��ʡ��Ϣ=δ߀���~96.84�fԪ��ʣ����J�����b������Ϣ(��������6.15%Ӌ��)=66.56�fԪ

����

������ǰ߀�JҪ���`�s��

���϶�ӛ�ߵ��{�飬�����y����ǰ߀�J�����߲��M��ͬ��һ����f���y��Ҏ����ǰ߀�J�Ŀ͑�����Ҫ��ǰһ���ĕr�g���y���M����Ո���A�s�����ռs���ĕr�g�y�����P�C���Ͳ���ȥ�k����

ͬ�r��Ҫ�����J���ߵ��ǣ���ǰ߀�J�ڲ�����r��߀Ҫ��ȡ�`�s�����϶�ӛ�߱��ܵľW�j�{���У��s��һ������L����(561�ˡ�ռ��46.56%)��ʾ֪�飬����ȫ�]�� �f�^�`�s�����ռ22 .99%(277��)����ʾ��̫�����ռ��������(367�ˡ�30.46%)��

�϶�ӛ�������L���˽�������y�Ќ����`�s�����ȡ��ʽ�����~��Ҫ�������ͬ��������һ���y�ЃȲ�ͬ���J��������ӆ�ĺ�ͬ�s��Ҳ������ͬ�������f��ÿ��߀�J�����c���~���y��Ҏ����һ���е�Ҏ���fԪ���ϼ��ɣ��е�Ҏ��������ÿ��߀���~��һ�����������⣬��Щ�y���ڲ��Mһ�����ǰ߀�J��ȡ�`�s��һ����t���ա�

ͨ�������y�Ќ�����ǰ߀�J�K�]�дΔ������ƣ�����һ��ȫ��߀�壬Ҳ�ɲ��֚w߀�J�ͬ�r�������L���y�н��������hُ����һ��Ҫ���м���[�J���ͬ�����P��헣��І��}��Ԓ��ֱ���c�Լ��ķ��J�����M����ԃ��

�Ĵ�����ǰ߀�JҪ��

1.���У��k����ǰ߀������ǰ10�������Օ�����Ո��

�`�s�𣺲��Mһ����ǰ߀�J���`�s������ǰ߀���~��5%��һ���ڝM�ᣬ��ǰ߀���~���ޠ�����ÿ��߀���~��6�����ϡ�

2 .���У���ǰ߀����Ҫ�A�s�����y��֪ͨ�ᣬ���Ո����

�`�s���J��Mһ����ǰ߀���ȡ��ǰ߀���~��3%��һ�����꣬��ȡ��ǰ߀���~��2%���ɵ�������1%��߀����~�fԪ���ϡ�

3 .���У���ǰ߀������ǰ15���������Ԓ�A�s��

�`�s�����Ї��y���J��Mһ�����ǰ߀��Č���ȡ��߲����^�J��������Ϣ���`�s�𣻝Mһ�겻��ȡ�`�s��

4 .�r�У�����ǰһ����һ�������������Ո���K�s��߀�����ڡ�

�`�s���J��Mһ����ǰ߀����ձ�����������ʵķ�ʽ��ȡ�������ʠ��J�����ʳ���12���pȥ߀�������Mһ�겻��ȡ�`�s��