��ǰ߀�J����Ү����Ү��

��ǰ߀�J��ͬ������10—20% �������б�ʾ�����ż�

���߰�����Ϣ���ۼ�Ч����������1��1�������w�F���@Ҳ����ζ������“�Ϸ��J”�����f����������һ��������3�μ�Ϣ�����ӵ�ؓ������ǰ�Ѓȸ����y�н�����ǰ߀�J����Ո��������������10—20%��

�����ԁ�������3�μ�Ϣ����Ϣ���ۼ�Ч����������1��1�������w�F���@Ҳ����ζ������“�Ϸ��J”�����f����������һ��������3�μ�Ϣ�����ӵ�ؓ�������ղ��L��ӛ���˽����ǰ�Ѓȸ����y�н�����ǰ߀�J����Ո��������������10—20%���y����ؔ�����ѣ����ڷ��J�͑�߀�J��r��ͬ�������ǰ߀�J߀�辫���㡣����������������ǰ߀�J���� ��50��ÿ�¶326Ԫ

�����顿δ�������Ե�“߀�J��”

����2��9�ա�4��6�պ�7��7�գ����зֱ�3�μ�Ϣ��5�������ϴ�������ʴӽ������6.40%���ǵ�7.05%���ۼ�������0.65���ٷֵ㣬���Ƿ��ȳ���10%�������Ϸ����ͻ���������1��1����3�μ�Ϣ��һ���Ե��ӵ������ϡ�֮ǰ��һ����飬�ܷ����г���1/3���˱�ʾ�������������Ǯ����ѡ����ǰ�������������������������ߵ�7.05% �Ƿ���ǰ߀�J��

���գ����ߴ����Dz��ְ���������Ѻ����ҵ��������˽�������м�Ϣ���߳�̨������½���пͻ���������ѯ��ǰ߀�J���ˡ���2���£�������������ǰ߀�J�Ŀͻ���Ȼ����ȥ��ͬ�������˴�Լ10—20%��������δ�������Ե�“߀�J��”���������������ۺϣ������Ϸ���������10%����ǰ߀�J�����

����һ����������ʦ�ܾ��������ߣ��������3��Ϣ�����ٿͻ���˵������1��1�����Ҫִ���µ����ʣ�ÿ��Ҫ�����Ǯ����״�绰��������ѯ������������������Ŀͻ���û����������ô�ࡣ�ܾ�����Ϊ��������һ�������꼯����ǰ߀�J�ĸ߷��ڿ��ܻ������12������Ѯ�����ܵ���Ϣ���ص�Ӱ�죬�������ܱ�ȥ��ͬ���������ǡ�������������ί����ȡס��������ת��߀�J�k��

��һ�����и������ĵ�һλ��������¶������7�·ݵ����μ�Ϣ֮�Ϳ�ʼ������ǰ��������ǰ߀�Jҵ���ر�������ٽ����Ӵ���Ҳ�������ӣ�����ÿλ������Աÿ�춼��Ӵ�һ����λ�ͻ����ø����˷���˵��Ƶ����Ϣ���¹��Խ��Ĺ�������˵����һ���ij���ԡ�һЩ��ͷ�д��Ĺ����ߣ��ῼ�������ǰԤ�Ȼ���һ���ִ��

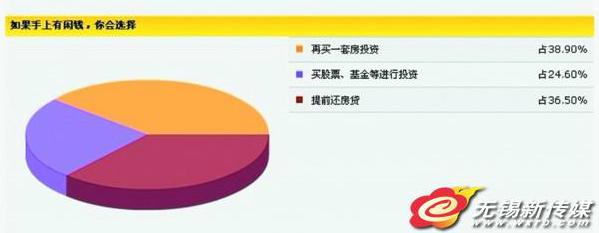

�ɷ��У���������б�ʾ���ͻ���ǰ߀�J���н������ż����ͻ�ֻ�����ԤԼ������ɹ������оͽ�Ϊ������������ǰ���������ÿ�·����ʲ�߀�J ���˺��������J�y��

��Ӌ�㡿

50�fԪ30�����¹�����211.3Ԫ

���ᣬ�����ߵķ��J�¹����������˶����أ�

�����õȶϢ���ʽ��������ȥ��1�³�������30��Ԫ20���ڵ�“�Ϸ���”�ͻ�Ϊ��������������Ϊ6.40%ʱ�����ķ����¹�Ҫ��2219.09Ԫ������������������7.05%ʱ,�䷿���¹���Ϊ2330.48Ԫ��Ҳ����˵��������1��1������λ������30��Ԫ20����Ϸ����ͻ���ÿ���¹�Ҫ����111.39Ԫ������20��������������������Ϣ����֧��������25396.19Ԫ����������Ϣʹ������ǰ�������� �����������ǰ߀�J

�҂���ͬ�ӵķ�ʽ��Ӌ��ȥ��1�³�����50�fԪ30���ڵ�“�Ϸ��J”�͑����¹������~�������ʠ�7.05%�r��50�fԪ30���ڷ��J�������¹���3343.32Ԫ������5�����Ϸ��J����һֱ�S����6.40%�r�������@���͑����¹���3127.53Ԫ������Ԫ������ÿ����֧��211.3Ԫ��

��ʵ�ϣ�3�μ�Ϣ�Է��������߲�����Ӱ�죬“�Ϸ���”�ǿ����Լ�������ģ�����������Ǻ�ÿ��Ԫ���������Ӷ������跿�����������������Ӷ���������ƣ��ٴμ�Ϣ ��ǰ߀�J�˔����ɳ�

����20���ڵķ��J�����J���ʠ�6.40%�r��1�fԪ�����~���¹���73.97Ԫ�������J���ʠ�7.05%�r�������¹���77.38Ԫ��Ҳ�����f��20���ڵ�ÿ�fԪ���J�����3�μ�Ϣ��������¹������~��3.41Ԫ���@���҂��������33�fԪ20���ڷ��J���¹������~��3.41Ԫ×33=112.53Ԫ��47�fԪ20���ڷ��J���¹������~��3.41Ԫ×47=160.27Ԫ������������߀�JҲҪ�q���ʣ�

��ͬ�ӵķ�ʽ�y�㣬10���ڡ�15���ڡ�25���ڡ�30���ڵ�ÿ�fԪ���J�����3�μ�Ϣ���¹������~�քe��3.33Ԫ��3.6Ԫ��4.1Ԫ��4.32Ԫ�����ijλ���J�����߰��ҵ���10����39�fԪ���J,�������¹������~����3.33Ԫ×39=129.87Ԫ������һλ“�Ϸ��J”���ҵ���25����53�fԪ���J��Ҳ�ܺ�Ӌ�㣬��4.1Ԫ×53=217.3Ԫ��