�Iһ���ӡ�߀�����X��

��Ϣ��IJ�֪��Ҫ�o�y�д�����깤����߀�塭��

�e�����ӣ�

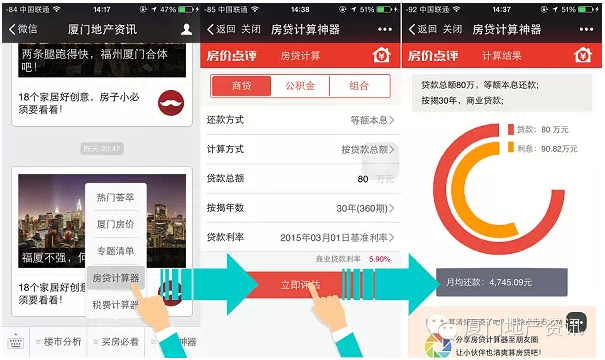

4���ڏB�T�Iһ���������J80�f���J��30�꣬���~��Ϣ������2015��3��1��5.9%�Ļ����ʣ��J��~80�f������Ϣ90.82�f��

���@��Ϣ̫���ˣ���

���������I���ˣ���

���Ժܶ����Ѿ�������������Ԓ����ǰ߀�

Ҫ��Ҫ��ǰ߀�J���䌍ȡ�Q�ڎ�����ء�

1

߀�ʽ/�r�g

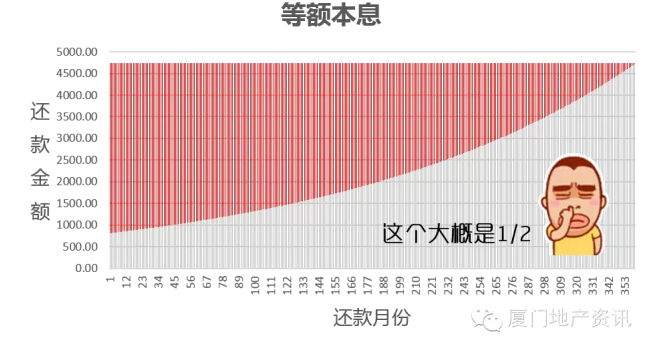

���~��Ϣ��

ǰ��߀����Ϣ�^�࣬������Ҫ��߀������߀��ǰ�ڣ���ǰ߀�J߀�ǻع��s��Ϣ�ġ����h���J������ǰ1/2���ރ���ǰ߀�

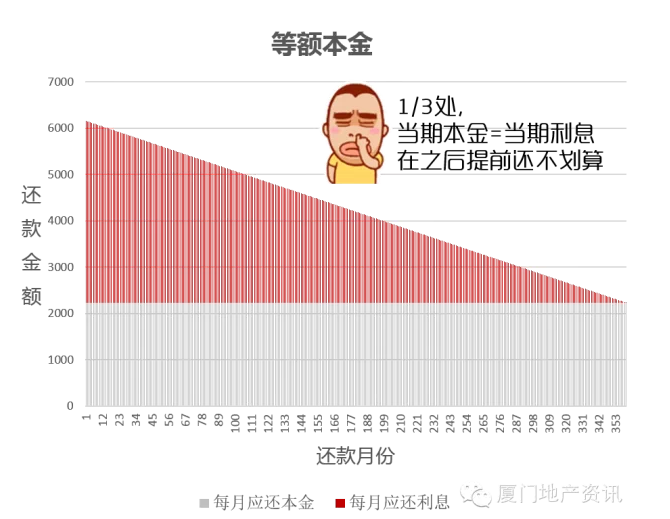

���~����

ǰ��ÿ����߀����~��ͨ�^ÿ���µ���ǰ߀��p���˱������~��ռ����Ϣ�١����h���J������ǰ1/3���ރ���ǰ߀�

߀����Ϣ֧��ͨ��������߀����ڣ��^�˵��~��Ϣ��1/2���͵��~����1/3���Ĺ��c������ǰ߀��߀�Ĵ��DZ��𣬺ܲ������ա�

2

����

�닌�o�����I�������Õr�����ʴ��ۡ�2015��5��11�յĻ�����5.65%ʮ�ֽo�����������f���e�������ˡ����ںܶ�Щ��ؔ�bƷ�����ʣ�����һ�����

�@��߀������Á���ǰ߀����Xُ�I��ؔ�bƷ�����y�е��X�o�Լ�ٍ�X��

߀�У���������AҊ���ڃ�߀Ҫ���y�н��ǾͲ�Ҫ��߀������t��ȥ�y���J��ĕr������߀���f�ء�

3

Ͷ�Y

��Ͷ�Y���ƵĽǶȣ�����Լ��и�Ͷ�Y����ر�������Ŀ���ʽ���Խ�ȱ�ģ���ǰ������Ȼ�����ʡ�

���������⣬�������зdz�����Ͷ�Y������������ڵ�Ѻ�������ʣ�������ǰ��������Ȼ���÷�������Ѻ����һ�ʡ�����Ѵ������������һ����

ǰ���Ƿdz����V��

ǰ���Ƿdz����V��

ǰ���Ƿdz����V��

����Ҫ�����f���飩

4

�`�s��

����ǰ����ʱ������Ҫ���ݴ����ͬ����һ���ġ��`�s�𡱡���ͬ�����ж���ǰ������Ҫ�����һ���IJ��졣

�����д�����һ�����ǰ��������ȡ�`�s���������Ҫ��ǰ��������õȷ�����һ�꣨���������ⲻ�ϻ�ô��������

�o�む�������߲��x��

�r�I�y����ǰ߀�J�������ʠ��J�����ʳ���12���pȥ߀������

�P�ڹ��e��

���e��M����������

���e��M����������

���e��M����������

���f���飩

������e�����������~�������x����ǰ߀�һ���DZM����߀����

��ǰ���ǡ��������~������