�������ԁ���Ʊ�Ј��������ӣ�����Ŵ���Hֵ������8�µ�����Ĵν�Ϣ�����Դ̼�������ͬ�rؔ������Ҳ�����e�O�������ʰ���������桷��2.1%����2.3%�������Ѳ�ȡһϵ��“�����L”�ĺ��^�{�ء�

���Ŀǰ��������ѹ�����ҹ�δ����Ϣ����Ȼ���^����ܣ��ر��ǽ����г�ֿռ䡣ͬʱ���ǿ��ò��ֹ��һ�����չ����ҵ��������ÿ����ҵ��������չ���ɣ����ǵ��ҹ��������飬�г�������ΪƵ����Ͷ������������ߡ�

8��25�գ����ЛQ����8��26��������Ŵ��J���ס�����e�𣩻����ʣ��K��9��6�������{���ڙC���������ʡ��@�ǽ����ԁ����Ĵν�Ϣ����

8��26�ա�28�գ������ܼ��_չ�����������{�����ߣ�SLO�����������Ј��քe�a��1400�|Ԫ��600�|Ԫ�����ԣ��ә�ƽ���И����ʷքe��2.3%��2.35%��һ���J��SLO �nj����_�Ј������ı�Ҫ�a�䣬�R�r�{���y���wϵ��������ˮƽ��

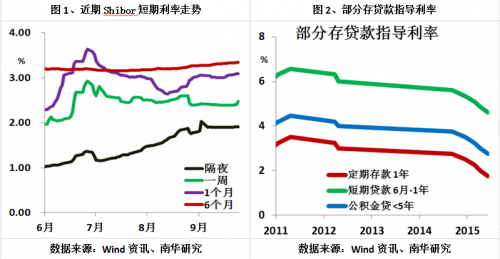

�������ʷ��棺8����Ѯ�ԁ������ֳ�����������u������6���¼����ϕr�g���ڵ����ʾS�ַ�������D1������ֹ��2015��9��24�գ�����9�·����_չ���¹��_�Ј����������ُ����1�գ�1500�|Ԫ����8�գ�1500�|����10�գ�800�|����15�գ�500�|����17�գ�400�|����22�գ�500�|����24�գ�800�|�������Ј����m�a�������ԣ����ُ����24�����⣬����7�죬24�յ����ޠ�14�졣Ŀǰ�������в�ȡ“�������”�IJ����ɹ���ֹ��Shibor���������ʵ��ϝqڅ�ݣ�Shibor�������w���Fƽ����

�҂��J�����˴����в�ȡһϵ��؛�Ō������ߣ����ڿ��c���ڹ�Ʊ�Ј����������Լ������ͻȻ�Hֵ���P������Ј����҇�����ǰ������ƫ���^�����U��w�@�����������Р��������Ј���ʿ���������A�ڣ���ȡ�m�Ȍ��ɵ�؛�����ߣ����L�ڿ����҇�GDP�ѽ��B�m����С�����٣����ν�Ϣ�����҇�������ĴΣ��@�N�����Ǡ��˽��ͽ������c�����Y�ɱ����ԑ�����݆���������L�U��

Ŀǰ���҇���헴��J��ָ�����ʾ�̎�ڽ���ʮ�����λ����D2������݆��Ϣ��2014���������_ʼ���ļ��g�濴Ŀǰ�½�څ�����m���҇�؛�Ō������߲��H���ڇ��Ƚ����p�٣�Ҳ�ܵ����H���S�����ҵ�؛�Ō������ߵ�Ӱ푣��ԏ�2008�����Σ�C���W�ޡ��ձ������������Ƴ����������������ߣ����������������O��ˮƽ��Ŀǰ�����������ձ���Ӣ��ʮ���ڇ��������ʷքe���s2.1%��0.6%��0.4%��1.9%����̎���^��ˮƽ�� �Ļ�������v���mȻ������ʾ�п��ܼ�Ϣ�����WԪ�^��Ȼ�]�Д[Ó����Σ�C����ӴΆ��}���ձ����Ѵ���������ɣ���������δ�[Óͨ�s���҂��X������ˇ��H�h���£��҇������L�ھS���^������ˮƽ���҇�؛���������Mһ����Ϣ�����Ŀ����ԡ�

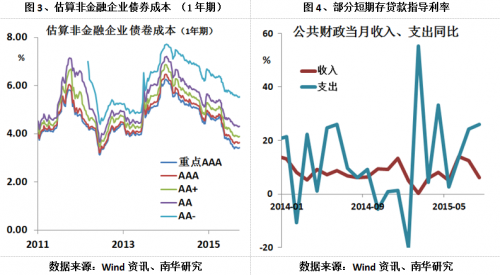

����ָ�������µ�ֱ�ӽ�����I�����Y�ɱ�����D3���������Ї��y���g�����̅f���Ĺ��㣬��ͳɱ���“���cAAA”��Ҳ�Q����AAA��AAA+�����Y�ɱ����s3.4%���cĿǰ�����������y�еĂ�ȯ�����ʲ������£����Y�ɱ��������ڴ��ɷ����̘I�y�У�AA����Iһ���J�����ʼs4.3%��̎���^��ˮƽ���҂��J��AAA+����I�����Y�ɱ��������ڇ����������y�У�����I����һ����vҪ���ړ��Ї������u�������ԇ����y�С��҂�߀�J�����ཱུ�͵����Y�ɱ������ڌ��w�����Ļ��}����������I�ڼ��ҵ��Ј������н���ؔ�ճɱ������S���������У���I�����w���I��r�����m�½��������`�s�¼�����u���࣬�y�Љ��~��������څ�ݡ�

�挦�������Љ��������H��ȡ�^�����ɵ�؛�����ߣ�Ҳ��ƫ�e�O��ؔ�����ߑ�����

����ɕ�����ˏ����������2015���Ї��M����ؔ������1.62�f�|Ԫ����2014������2700�|Ԫ�������ʏ�2014���2.1%����2.3%�������ձ��J���Ї���ϣ���ڸ������ķe�Oؔ�����ߑ������������L�U������ǰ8���·ݣ�����4���·�ȫ��ؔ��֧������ͬ����20%���ϵ����ӣ���ͬ��ؔ�������ǻ��ڼs0-10%�ą^�g��Ҋ�D4�������Ҳ�ȡ�����x���Եķe�Oؔ�����ߣ����cͶ�Y“���r”�����ܭh���b�I�����¼��g�b�I���������c�Ŀ��������·���F·�ȣ�����������“�^ʣ����b���ИI”Ͷ�Y���磺��F��ˮ�ࡢú̿�ȡ�ͬ�r���ҷe�O�������gͶ�Y���c�������O���Է��Ơ�ǰ�ᣬ���Ј����ֶ����YԴ���ã��lչ������

�YՓ

����Ŀǰ��������ѹ�����ҹ�δ����Ϣ����Ȼ���^����ܣ��ر��ǽ����г�ֿռ䡣ͬʱ���Ǽ��������ù������Ʒ�չ����ҵ����ʣ���������Ʒ�ڻ������й�˾��Ʊ���ܼ������µ������ǿ��ò��ֹ��һ�����չ����ҵ��������ÿ����ҵ��������չ���ɣ����ض���ҵǰ�����ۺϿ��ǣ�ͬʱ���ǵ��ҹ����ҿ��ɵĻ���������κ��г����Ϻõ���ҵ�������൱��ҵ�������г�������ΪƵ����Ͷ������������¡�

����؛�Ո�������˾�����