�닌ĸ�H���l��Y�ˣ���Ľ�Ϣ��!�����D���c�u��

��Դ��ȫ���� ����ʱ�䣺2015��05��10�� 10:45 ���ߣ�

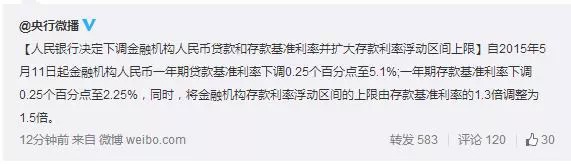

������������@������ ��2015��5��11������ڻ��������һ���ڴ���������µ�0.25���ٷֵ���5.1%;һ���ڴ��������µ�0.25���ٷֵ���2.25%��ͬʱ�������ڻ���������ʸ�������������ɴ������ʵ�1.3������Ϊ1.5����

������ǰ�����ѷքe��2014��11��22�ա�2015��3��1�Ճɴν�Ϣ����Ϣ���ȷքe��0.4%��0.25%����Ӌ�½�0.65%��

�������y�Cȯ�Ї��^��ϯ�����W�������AӋ����ȿ���߀����һ�η���50�����c�Ľ����Ķ��c���������Բ���(���_�Ј�������SLF��MLF��PSL)һ�������⏡ռ���տs�����C���A؛�ź�M2ƽ���m�����L��

�������б�ʾ���˴������{�������c��Ҫ�^�m�l�]�û����ʵ��������ã��Mһ���Ƅ�������Y�ɱ����У�֧���w�������m�����lչ��ͬ�rԢ�ĸ����{��֮�У��U�������ʸ��Ӆ^�g������ֵذl�]�Ј����YԴ�����еěQ�������á�

����һ�D�������ν�Ϣ��

�����Ј����x��

�����������^����Ϣ֮��߀�н�Ϣ

�������ⲿ�Ќ��H��Ч����ƫ���Ƽs���ڣ��Ȳ��н������к͵ط������ÓQ����Ϣ��ጏ��ʉ�������ָ�����w���Y�ɱ���

������؛���Ј�����Ѹ�����У��y���g������ʮ���ɣ������Թ���ȱ����ͨ�^����ጣ�ͨ�^�r���ֶν������Y�ɱ����У���Ϣ֮��߀�н�Ϣ��

�����۴�����ʶ��r�����^�m�U��һ���ڶ�����߸��ӿ���3.3%-3.4%֮�g�������Ј������Mһ���������w�������У���ƥ��ĸ������Y�b���o�տs���AӋ�y�Ќ��Ҹ߳ɱ�ؓ����Դ��������������������ϸ���������

�����ܽ�Ϣ�����¹ɂ��pţ��߉δ׃�����خb�����ѳɠ��^ȥ���b��ȥ�������@�����w�؈��ʲ�����ζ�������Y�b����+�o�L�U��������+������Y�b�L�U��r�����K�棬�ɂ��pţ�Կ����m��

������ͨ�Cȯ:��Ϣ������ɂ��pţ

������ͨ���^���������[�l���о����Q����QE�ؽ�Ϣ�������ɂ��pţ��

����������������5��11�����ٴν�Ϣ��һ�����J����������{25bp��5.1%;һ���ڴ����������{25bp��2.25%�������ڙC��������ʸ��Ӆ^�g�������ɻ���1.3�����{��1.5����

�����ڮ�ǰ�������w���ԣ�����������Ҫ�L�U��6.8%���J�������h����5.8%��GDP���x���٣���ζ��ؽ�轵�����ʣ�������I�����Y�ɱ��L�U��

����������1����؛�����߈��Q��r���L�ڵ�λ�\�У����n���H����������ͬ�r�Q�o����������ɵķ�ʽ����U��������ˮƽ���t��ζ���ڂ��y��Ϣ�������߷����Mһ���Ӵ����ȣ��҂��Д�δ����Ϣ����4�����Ͽ��g������ʻ���10%�ԃȡ�

�����ܮ�ǰ����ؔ�����Ĵ����b�D������Y�b�������m����Ϣ��������������څ�ݣ��ɂ��pţ�ɠ��Ї�ȥ�ܸ˵�������·�������ڴ�r���ѽ����R��Ҳֵ�ñM�������

������ͨ��ȯ����/��ϼ�����ʂ��^�졿��Ϣ�������m���Զ�����ţ����

����������������5��11��ͬ�r���{���J�������25bp��ͬ�r������ʸ��ӱ�����1.3�����{��1.5������ȫ�����҂��A�ڡ�

�����ڱ��ν�Ϣ�ᣬһ�����J��������½�25bp��5.1%��һ���ڴ��������½�25bp��2.25%�����]�ϸ�50%�Ĵ���������s��3.3%���J���������л��������ڴ�����ʲ��ӡ�

������3�½�Ϣ�ᣬ����5�����{���ُ����+������������̶������@�����У�̩��Ҏ�t�ؚw��؛��������ʽ�M��2%�r���������ԟo�n��

�����ܻ������ʵ�λ������ծ�ж̶˱��֣��ᶨծ��ţ�����顣ǰ�ڶ����������Ѵ�����У�Ԥ��3-5��������ծƷ������������˳Ӧ���У��µ�3���ڹ���ծ������������3 %-3.5%��

�����݂�ȯ�L���m�����ڇ��ȵط������o���̓r����������Ϣ���Ǵ������{δ��3����10����_���Ӆ^�g��3.4%-3.8%��

�����A����ȯ�����H������ʷ��^��Ϣǰ���10bp

����(1)��Ϣ��ͬ�r���^�m������_������ޣ����@�����������Ј����ěQ�ġ���������Ϣ���Ǵ�Ҫ�ģ����ý�Ϣ��ͬ�r��ߴ�����ɸ��Ӆ^�g�����DZ������ߵ���ҪĿ�ˡ����H�ϣ��@Ҳ�������Ј����^�̵ıؽ�֮·��

����(2)�Č��HӰ��Ͽ����������ʱM���½�25bp����������]���ڻ��]��׃�����Լ�����ϸ��^�g��1.3��1.5������ߣ����H������ʷ������^��Ϣǰ���10bp��

����(3)�J�����ʵ��������ڷ��خb�J�����ʵ����У���Ŀǰ���ߌ����خb�J��ݣ�һ���ǻ������ǻ��¸�����˻����ʵ��½������ڷ��خb�Ј��Ļ�ů�����ڃȌ���ȯ�Ј��K������

����(4)�҂�֪�����������ʛQ���˱���y��ؓ���ijɱ��������Ό��H������ʽ�Ϣ�ᷴ�����F����������ζ������ȯ�Ј����������յ�Ӱ푡����ҏ����м��е����{������đB�ȿ��������Ј����Ĺ������������ӿ죬������һ�����߀�н�Ϣ�����ܕ�����ȡ��������ޣ������������Ҳ�����挍���ˡ�

����(5)���ڃ���Ϣ���Ј�������w������й�������҂��J�����ν�Ϣ���x���ǽ�Ϣ�����|���Ǵ�����ʵļ�Ϣ�������J�����ʵ��������ڷ��خb�Ј��ͽ����Ļ��}����������ȯ�Ј������߄ݲ���������҂����h�C������äĿ���࣬������ԓ�����Ј��ğ��鼰�r�@���˽Y��

����@�Ƹ���Կ:����Ϣ�Թ���Ӱ�졿1�������Գƽ�Ϣ�������ޣ�������ƽ������г����������й�ƫ����;2����Ϣ��Ҫ��Ϊ��Ӧ�Ծ���ƣ��������ʵ�徭�����ʳɱ����ƽ������г��� ;3���ڽ�Ϣ�����£��г������ù��У�С���Գƽ�Ϣ���ڶԹ����������ޡ����ۣ��������ޣ���ҪäĿ�ֹۡ�

����@����ί�����u��Ϣ���@��־��؛�������{��˼·���ش��D׃:�ɴ�ǰ��"����"�����D���H�ϵ�"����"���Դ�֧�����Y�ɱ����½��͵ط����ÓQ�����ǣ������Ϣ���o�������ԵČ��ɣ����ʵ��½��ͺ��y���m�����ɴ��AӋ����һ�A�����е����ߌ���"Ť�D"���Գ��B���Ľ���PSL����3���������������ʡ�

����Ӣ���Cȯ��ϯ�����W������������н�Ϣ����Ŀ�����Ï�������ʩ�������������L�����ڽ�����I���Y�ɱ������ڷ��خb�Ј��ķ�����ͬ�r���p�����е��µ��ٶȺ��µ������зdz���ҪӰ푡����pϢ�K���ܸ�׃�ֹ�Ʊ��ȫ���Ј���̎�ڽ^���߹��Ļ�������