�̱�ͼ�� ��ӱ ��

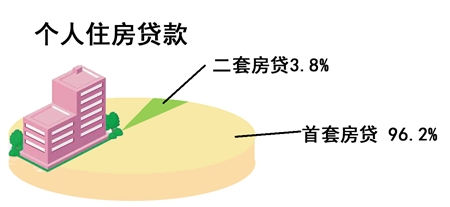

�������գ������y���ؑc�I�ܲ������ġ�2014���ؑc��؛�����J�\�к��r�������º��Q�����r�����@ʾ��2014���ؑc��������YҎģ��5473�|Ԫ��ռȫ�����ؠ�3.3%����2013��ͬ������0.4���ٷ��c�������н�Ϣ�����д������ص�Ӱ푣��������ҵĬF���ٴ��@�F�����⣬2014�������J��ȫ�귿�J��ռ��96.2%�������Jռ�Ⱦ��������������ؑc�I�ܲ���ʿ�����J�����ؑc���o�����J�����ɵĿ��ܡ�

����ס�����

����ͬ������262.5�|Ԫ

���������r���@ʾ��ס��������L�ž���12��ĩ�������ס��������~11057.5�|Ԫ��ͬ�����L11.6%�����������1148.1�|Ԫ��ͬ������262.5�|Ԫ�����У����ڼ��R�r�Դ����������170.6�|Ԫ�����ڼ����������������977.5�|Ԫ��

�������҂����f��ס��������ָ�������y�еă��������С���ִ�������ס�����յķǠI���ԙC���Ĵ��������ؑc�I�ܲ�؛�����J̎��̎�L�ŕF�����f��ס��������L�ž��Ǻܶ����ؾC�����õĽY�����Ѓ�һ���͇����̘I�y�Ђ���ؓ؟�˷����J����ȥ��O�܌����̨��һϵ�����������y�С��_�r�c�����������н�Ϣ����ʹ���y�д��������������½�����ȥ���°�����д�ᡢ���������Ʉӣ�Ҳ�������γ��˷��������������_ʼ�����ڴ��Ͷ�M���У�ͬ�r߀������Ӵ��˶������в�������������y�а������֧�����������

��������

���������J

����ռ���J������3.8%

�����������҂����̘I�y�з��J�ĽyӋ�@ʾ��2014�������J��ȫ�귿�J��ռ��96.2%���@Ҳ��ζ���漰�����J�ı����ܵͣ��Hռ���J������3.8%���ҡ����ŕF¶�f���@�����ؑc�����������ԡ�����ȥ��12��ĩ���ؑc�Ђ���ס���J�����~4197.9�|Ԫ��ͬ�����L22.2%������ȫ���J��ƽ������7.7���ٷ��c��������ס���_�l�J�����~301.9�|Ԫ��ͬ�����L9.9%�����У����ⷿ�J�����~256.4�|Ԫ��λ��ȫ��ǰ�С�

�����M������ռ����Ȼ�ܸߣ��������J��ռ��Ҳ�ھ������ӡ�2013�꣬�����J���ڂ���ס�������J���е�ռ���_��98%�����ڶ����Jռ�Ⱦ���������ԭ���Ѓ�һ�����̘I�y�Ђ���ؓ؟�˷������@��Ҫ������ȥ��9�·��J�����������ُ���ߵ����в������@�ӿ졣�������J��߀��֮�ᣬ���������������J����������ֻҪ3�ɣ�߀�����ܵ������ʣ��@���ڶ���ُ�I�߁��f�Ǻܴ�����á���

����Ԫ�����ᣬ�S���y���J���~�ȵČ��ɣ����ж���y�Ќ����˷��J���������{��������ֿ��������ʰ����I���ˡ��������J��������Ȼ���������ӡ�����Փ��������߀�����ʟo��׃����

����ȫ��������ƽ̨��360���J�����������J����Ŀǰ��������еķ��J�����ѽӽ��y�����ܳ��ܵĵ������������ٴν�Ϣ����t���������y�F������{��һ����څ�����y�еĶ����J������Խ��Խ�ʬF�����δ�����y�л�{�肀�Ի��Ķ����J�����߁������������|�ĸ������ØI��Ⱥ��Ŀǰ��ȫ��35����Ҫ�����У������y�������������l�������˶����J�����ߣ������{�����������J�����ʵȡ�

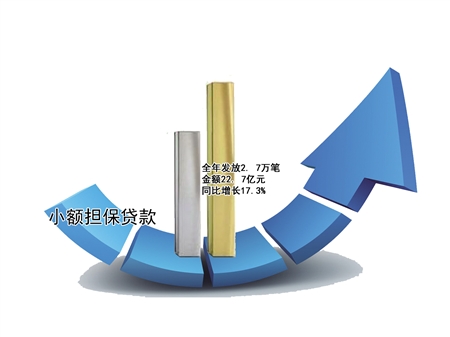

�������ᣬ�����J�������ɽ��Ƿ����չ���ؑc���ŕF�J�����ؑc�^Ŀǰ�K�o���ɼ����ڙC����Ȼ��������ȥ�ꡰ930�������������J���J�������С����̘I�y����ʿ����������ُ�����mȻ���^�����|�Ŀ͑�������ˮƽ�������ߣ�߀����������������Ŀǰ���ǡ��Ա���һ�K�ı����£��y��߀�Ǖ������^���B�ȡ�