[���x]�˳��������L�ߕ��x���J���I������ʢ�������Mһ�����M���J�Ј��İlչ�������J���Ј�������Ȼ���㡣

��ȥ��11���ԁ����������B�m5�ν�Ϣ4�ν����o����ġ�����yʮ���Ę�������һ������

�ڻ��W+�Ĵ��£��Ї����J�Ј�Ҳ�����M��һ������ĸĸ

2015��9�£��vӍ�W�c�vӍ�о�Ժ���b�о����ġ��vӍ�ǻۡ���360�ȶ�ҙC������ȫ��189������չ�_��2015�Ї����J�{�顱���ĺ�ُ����ϵ����еġ����J�����棬̽�خb�Ј��߄����ࡣ

�����{���г��^50�f���ھW�υ��c���b����Ч����45�f��ݣ�����һ������5�f�ݣ���������16�f�ݣ������ľ�����25�f�ݡ����}��Ҫ���@���Ñ������J�������J����J����ԡ��Ă��S�ȁ��OӋ��

���鱨����ʾ������Ľ����ʮ���ϰ��ն��й�¥�п����IJ�����Ȼ�ܴ�նԾ��Ƚ����ԣ����������������Ȼ��δ���й�¥�е������ɡ� �˳������ܷ���ѡ���������ʢ������һ���ٽ������г��ķ�չ�����������г�������Ȼ���㡣һ�߳��й����߸�Ը��е��߶�ȵĴ����ӳ��һЩ��Ʒ�ƿ����̻ع�һ�߳��е�Ը���Ƚ�ǿ�ҡ�

���J���^����������gԽС��Խ���Lԇ������J���~�ȡ�����Ů�ļ�ͥ�^�o��Ů��ͥ����⹝�¿sʳ������һ��ُ�á����䷿�b���뷨���ձ顣��ͬ�����ܽ��ܵ��¹��c��ͥ��������ز����20-50%���¹�������ُ���߿��Խ��ܵġ��ڲ�ͬ���У����]��ǰ߀��ı�������һ�£������]��ǰ߀��ı���ռ���˳����ϣ��f���Ї����M�߲���⡰Ƿ������Ҳ�����Ј�ȱ������Ч�ķ���Ͷ�Y������

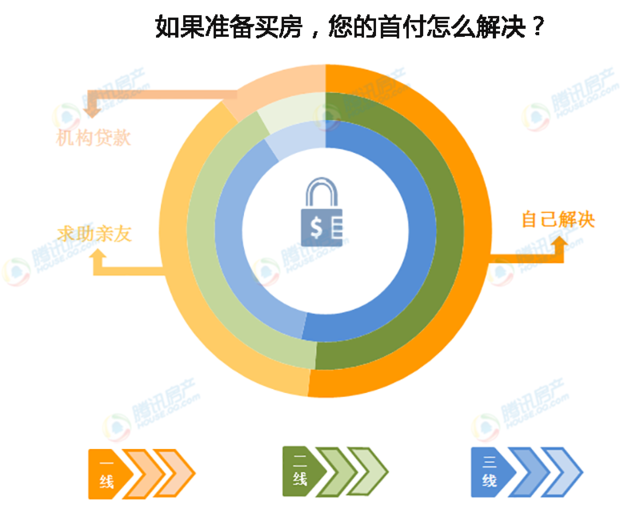

�Ñ��������gԽСԽ�Lԇ�����J��

�����Ѕ��c�����{����Ñ������g���Ԅe�������̶ȡ���ͥ�Y��������ƣ�����20-39�ܚq��Ⱥ�w������ռ��75%-80%֮�g�����Ա�Ů�Ը����Pע���ӣ�ռ����60.72-66.20%֮�g�����{��ӱ��ČW���ϣ��������г��ЌW���������ռ22.89%����һ�����б��ƌW����ռ�����33.34%�����W����һ���������зքe��24.31%��26.05%��23.67%��

���gԽС��Խ���Lԇ������J���~�ȡ�ͨ�^���L�J�����ޣ����p�˿��ԫ@�ø�����J���~�ȣ����ֲ����ڌ������|���b���^���Ӱ푡���߀�J���g�����ʽ���¹�ռ��ͥ������ı��ط��棬��ͬ���g�g�IJ���С��

�ѻ�����Ů��ռ�ȳ��^55%���ϣ�����Ҳ���Pע���b������܊֮һ��ռ����19.14-22.83%֮�g���������І������{��ı���Ҫ����һ�������С�����Ů�ļ�ͥ�^�o��Ů��ͥ����⹝�¿sʳ������һ��ُ�á����䷿�b���뷨���ձ顣

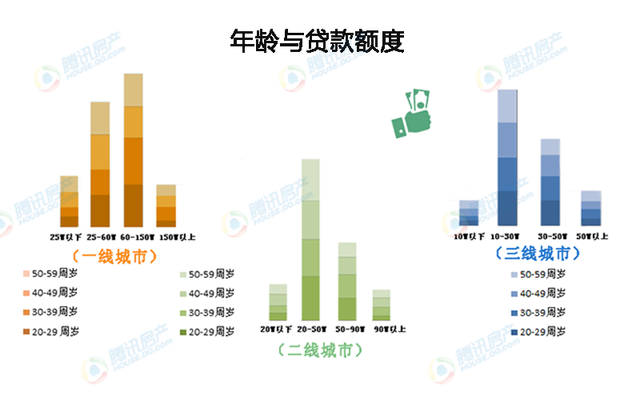

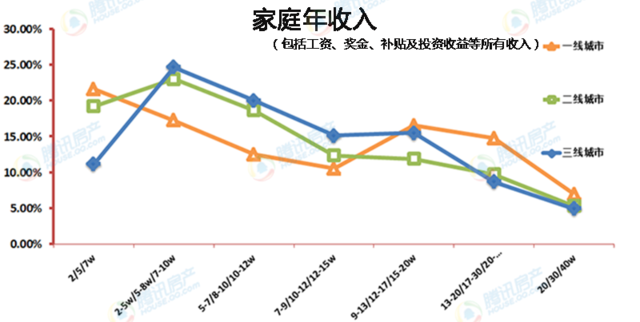

ᘌ���ͬ�ij������롢�¹����J���~�ȵ����ص����wˮƽ��������{�鲻ͬ��͵ij�����һ�����һ���������еļ�ͥ������������քe��7�fԪ��5�fԪ��2�fԪ�ԃȣ����������քe��40�f��30�f��20�f���ϡ�

�����w�Ͽ����������Y���ʬFƫ���^��ˮƽ�ļ��N�Y�����ЮbȺ�w���������@���e��һ�����У����L��ͥ������7�fԪ����ռ����ߣ���21.60%������������12-15�fԪ��Ⱥ�wռ�ȃH��10.50%����15�fԪ��Ⱥ�w�t��u����

�������������������� ��ռ10%

ͨ�^�����{��������ż�����Ƿ��з��b���҂������{���߷֠��з���͟o��Ⱥ�w���з���ռ�ȸ��_60%���ϣ�������һ���������еı����քe��61.91%��69.93%��75.91%�����Ѓ�����ռ����14.93-21.89%֮�g�������Ѓ������ϵ�ռ�Ⱥܵͣ���һ�����ЃH��4.75%��

�چ����У��O���˽����I��������}Ŀ��Ŀ���Ǡ��˲ɼ�ُ���ߵ���̶ȣ�һ������I����ռ����ߣ���38.41%-41.82%֮�g�������]�д����I�����ı����H����������24.25%-28.48%֮�g���@�f���ڽ���Ľ���yʮ�����Ї����п����IJ�����Ȼ�ܴ�Ռ��Q���^���@��

����߀�@ʾ�����з��b�ļ�ͥ����ُ�������������]�д������I���Ľӽ�40%���������и������@��1���ԃ����I����Ҳ�ӽ�30%�����������ُ�I�����t���ӏ��ң��ӽ�8�����������ُ��Ӌ�����ɴ˿�Ҋ�����������������Ȼ��δ���Ї����е������ɡ�

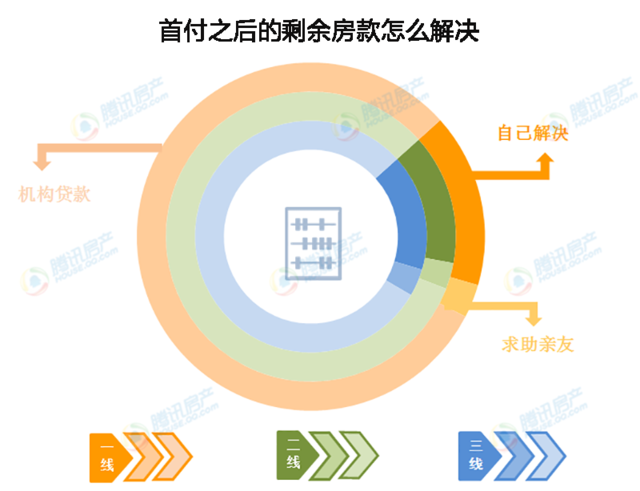

���I����Ŀ�ā�������������Ͷ�Y���Ƶ�������@����һ���������С�һ������Ͷ�Y��ؔ�ı���ռ11.03%������������ֻ��5.93%�������w�ϣ��Ї���ُ������Ҫ�Ǡ�����ס��ռ����65%���ϣ������������и��_72.34%��

�I���ӣ�Ҫ��Ҫ�J������J��@Щ�������E�[�ġ��mȻ�Ї���һ��ُ���ߵĿ�����ܶ࣬���Լ���Qȫ�����ı�����Ȼ��������ռ50%���ϣ���һ���������е�ƫ��ֵ�H��2.35%����������Ҫ߀�ǿ���ĸ���H�����ѣ�ռ����36%���ң���ε��x������ҽ��ڙC���J�һ���������е����L���У�����ڙC���J��ı����քe��10.74%��8.23%��9.30%�����@�Y������ُ���������r���J��ı�����Ȼ��С��

����һ���S�ȷ����t�l�F������Խ�ͣ�Խ�п���ʹ����ơ����J���ķ�ʽ����ʾԓbƷ��ӏ��L�U���ơ�