�������e���������֘��е�“����܊”��ɫ�����~�M��һ����

����8��31�գ�ס�����������T�ϰl�ģ��ٴν����e���J����T�����ļ�Ҏ����߀���������e���J��ٴ���Ո���e���J��ُ�I�ڶ����ģ������������ɳɡ�

��������8��26�����н���Ϣ�ᣬ���e���J������5����(��5��)���{��2.75%��6~30��(��30��)����3.25%���oՓ���J�����ʣ�߀����������Ŀǰ���e���J��ݷ����ѽ��ص���2008����2009���ˮƽ��

�����@�ӵĘ��д����ó��F��“����yʮ”֮�H���o�ɠ����������Ę��Ђ��y����“�����н”��Ȼ�����H�������e���J�����ȵĴ̼��������ж�I���Դ��ڲ����|��֮��

����“����һ�����ж��ԣ����籱�����Ϻ�����Ҫ���ܶ����������������ͥ���J�~��120�fԪ�����ޣ�Ҳֻ���I���r150�fԪ�ķ��ӡ������J���@һ���߸������ᘌ�ס�����r�^�͵����ľ����У���ͬ�r���Ѓɂ����}��һ���@Щ���й��e���J���~���^�ͣ��@һ�c���ؿ��Ը�����r�����{�����ɣ����Ǐĸ����ρ��������ľ����е��^ʣ���}�����T���^�ߣ����������㡣��ˣ�ԓ�����Ч�����ܷdz����ޡ�”��ͨ�y�н����о����ĸ��о��T�ĵ��ڽ����Ї����خb��ӛ�߲��L�r��ʾ��

�������e���J���T���ֽ���

����8��31�����g��ס������ؔ�����������ϰl��֪ͨ�����Mһ������ס�����e������ס���J�����ߣ�֧���U��������ס��������2015��9��1���𣬌�����һ��ס���K�ѽY������ُ���J��ľ����ͥ�������ƾ�ס�l���ٴ���Ոס�����e��ί���J��ُ�Iס���ģ�������������30%������20%��

�������ڱ������Ϻ����V�ݡ����ڵ�һ�����У�֪ͨ�@ʾ��ס�����e��������Ŀ��ڇ��ҽyһ�����A�ϣ��Y�ϱ��،��H�������Q����Ոס�����e��ί���J��ُ�I�ڶ���ס����������������

�����@�Ǖr��5�����ᣬ���e���J�����ߵ���һ�δ��{����

����2015��3��30�գ�ס������ؔ�����c���аl��֪ͨ���U������ͥʹ��ס�����e��ί���J��ُ�I������ͨ��ס����������������20%��������һ��ס���K�ѽY������ُ���J����U������ͥ�������ƾ�ס�l���ٴ���Ոס�����e��ί���J��ُ�I��ͨ��ס����������������30%������2015��3��֮ǰ���еĹ��e�������У������ͥ�J��ُ�I���������������60%��

����Ŀǰ�������Ĵ����o�a����ꖡ��Ͼ��ȵ�ס�����e�����������䌍�@һ������

�����o�a��ס�����e��������ı�ʾ����9��1�����ڵ�һ�ι��e���J��Y��Ļ��A�ϣ��ڶ���ס�����e������ס���J��ُ�������������30%���͠�20%��ԓ�����H�m���ڼ����e���J��M���J��(���e���J��+�̘I�J��)�K�����{�������ȡ�

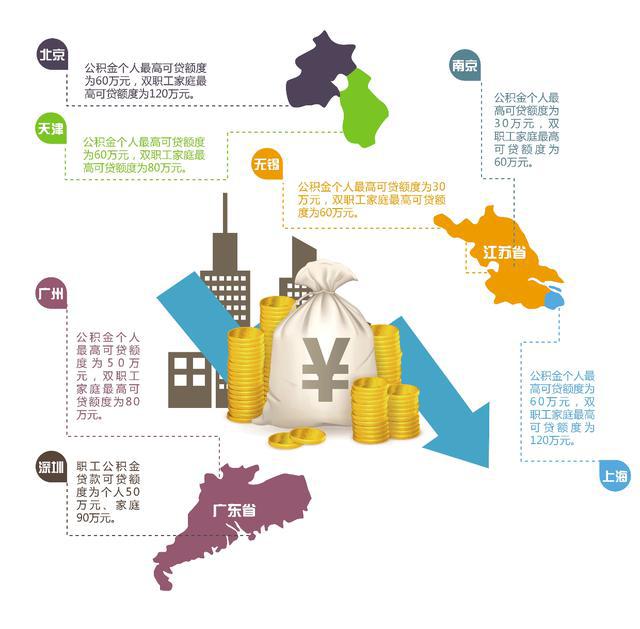

������Ϥ��Ŀǰ�o�a���e��������߿��J�~�Ƞ�30�fԪ���p����ͥ��߿��J�~�Ƞ�60�fԪ��Ҳ�����f���ڟo�a�����ܶ������e���J���������ɳɵ����ߣ������I�����r�����^37.5�fԪ�������I�����r�����^75�fԪ��

������һ�����еĸߘǃr��ǰ����Ҫ���ܶ����J���ȃɳɵ����ߣ��ɲ����Ծ����Ϥ�������ЬF��Ҏ���У������e���J����J�~�Ƞ�����50�fԪ����ͥ90�fԪ�����ᣬ�����I����Ҫ�����ȃɳɣ������I�����r���ܳ��^62.5�fԪ�������I�����r���ܳ��^112.5�fԪ��

�������ڏV�ݣ����e��������߿��J�~�Ƞ�50�fԪ���p����ͥ��߿��J�~�Ƞ�80�fԪ����Ҫ���ܶ����J���ȃɳɵ����ߣ������I�����r���ܳ��^62.5�fԪ�������I�����r���ܳ��^100�fԪ��

����“�܉����ܵ����e�����������{��ǰ���Ǽ����e���J��������J�c���e��M���J��tȡ�Q�ڌ�������Ҫ���^�ߵ����J��”�ĵ���ʾ�������̘I�y�Ќ��M���J�����Ҫ����Ȼ�����ɡ�

�����~�Ⱦo��

������؆���“�NϢ”ģʽ

����߀��һ�����}�t�ǣ��S�����гɽ����أ�һЩ���еĹ��e���~���ѽ��dz��o����

������Ϥ�������V���ڃȵIJ��ٴ�����B�m���³��F���e���J���~����“�뚢”�ĬF��һЩסլ�DZP����ֻ�����̘I�J���Ͼ�ס�����e�����J��һ�ȸ���100%������ʡ���Jʹ�����ѽӽ�96%������ʡ���e�����ı�ʾ��8����ʡֱס�����e���J��l�Ō���ʩ݆���ƶȣ�ÿ�¹��e���J��l���~�ȕ�����2�|Ԫ��

����“����������~�Ⱦo�����µ����������������������ء�”�ĵ���������

����Ϊ�����������~�Ⱦo�����⣬һЩ�ط�½������“��ת�̴�����Ϣ”ģʽ��������ʾ����ס������������ʸ���90%ʱ���������IJŻ�������һҵ��

�����Ͼ���8��25�������й��e���J����D�̘I�J���NϢ���ߡ���ס�����e���J��I�ճ��k�y��δ���������˰l���̘I�Ԃ���ס���J�����������e���J��Ҏ�t��������Ěw߀�J�Ϣ�����e��������Č����y���̘I�J�����ʸ��ڹ��e���J�����ʮb������Ϣ���~�M���a�N��

���������V����ס�����e���NϢ�J�ʩ�k��(������Ҋ��)������8��24�սY�����_������Ҋ��ԓ�й��e���NϢ�J��������10��1��ǰ��ʩ�����Ӌ�����J50�|Ԫ��

�������e���~�ȵľo����ʹ�ù��e���J��l���ٶȾ���������ُ������K�o���x���̘I�J�

�����������۽���

������������e����̨

����“���e���J������ȡ����D���J���NϢ�����ߣ����Ǡ��˴̼���������������������У����ڷ���ُ�����A�ڕ���һ�����á�����Ŀǰ����ֻ���@Щ���ߵĴ̼�����߀����һ�����к��ٔ��������И����m�����}�K�����Ј����~߀������ռ����ڽ�ɽ�����خb�Ј������wή���������˽����}�K��Ҫ�����Ӷ��������е��}�K���������ȭ��”�Ї����خb�о��������L��־���ڽ����Ї����خb��ӛ�߲��L�r��ʾ��

����ȥ��3·30�����Ĵ̼��£���������ȷ��خb�Ј��B�m��ᡣȻ�����@�N����M��7�¼����@�����˟������ң����خb�Ј��ߎ�桢Ͷ�Y�����»��đB����Ȼ�]�и�׃��

��������7��ĩ��ȫ����Ʒ��������e��6��ĩ������521�fƽ���ף���2014���������4000�fƽ���ס��з�����ʿ�J���������������ĸ���ԭ������“�����e��”�������c���И����������@����(ͬ��������30%����)���Ƅ�ȫ���ɽ���eֹ���������������͎��s��Ҫ������600�������ľ����С�

����“Ŀǰ���خbͶ�Y��r�Բ����룬���ں��^��������˳��m�����@�����ۡ��ڳɽ����Ƶ���r���^�m��̨���خb�������ߣ��ܴ�̶��Ǡ����еخbͶ�Y���p�ٌ��������L��ؓ�ۡ�”�ĵ������J����