ժҪ���^6��28�����н�Ϣ���ᣬ����25��������һ���������{���J������ʁK���ʹ������ʣ��@�����н���ȵ��Ĵν�Ϣ�ͽ����˴ν�Ϣ�ᣬס�����e���J�����������{0.25%��

��վ��� 2015��8��25�գ������ٴ�������Ϣ���Դˣ��̘I�J�������ѽ�“���B��”��2015�����Ҳ�ѽ��ǵ��Ĵν�Ϣ���˴ν�Ϣ�ᣬ�����������J�����ʽ���5.15%���I�����¹������ٴΜp�p�����ᣬĿǰ�̘I�J��������Ƕ��٣����y�������õ������ۿۣ���Ո�J��ėl����������ʲ�����Щ߀�ʽ��365���ַ�����һһ���

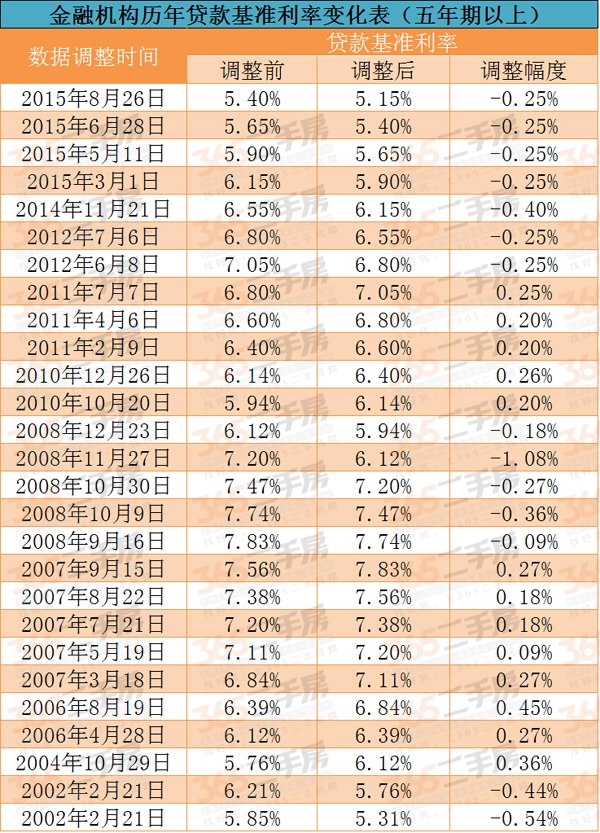

���ַ��̘I�J��Ѵ��{���r�g��

���ν�Ϣ��2015���ԁ��ĵ�4�Σ�5���������J������������{1���ٷ��c����Ϣ��oՓ���ķN߀�ʽӋ�㣬���J�͑��Ŀ���Ϣ֧�����������^�ɳɡ�

�Ͼ��̘I�J����������

��Ϣ���Ͼ����y��������r��

Ŀǰ�Ͼ������y�������J�������9.5�ۣ���4.89%�����������ɣ����������4.5�ɣ�����1.1����

�I���̘I�J����Ո�l����

���кϷ��ľ������ݢ��з������I��������а��ڃ�߀�J�Ϣ������

�����J�����J�ɵ��Y�b�M�е�Ѻ���|Ѻ���ͣ��з���Ҏ���l���ı��C�ˠ������

����ُ�Iס���ĺ�ͬ��f�h

����������Ո�r���ڽ����в�����ُ�Iס�������Y���30%�Ĵ�������ُ���A����֧���o�۷���λ�ģ��t���ṩ�����Փ���ԭ�����}ӡ��

���J����Ҏ���������l��

�I���̘I�J����Ո���̣�

1�������J���ӆ�J���ͬ

2���y����ͬ�J��

2���b���^��

3���y���¿�Y��O���~��

4���ſ�u���~��

5�����C�͵�Ѻ��ӛ

�I���̘I�J��������ϣ����}ӡ��Ո��A4���ͣ�

1.�J������ϣ�

��1������������ͬ��W����ͬ��

��2���I�u�p�����y�п����}ӡ����

��3���I�u�p�������C�����ڲ��������C�����ԭ�����}ӡ������

��4���I������ż�������C��ԭ����

��5���u���ķ������Й��C�͇�������ʹ�Ù��C���ԭ�����}ӡ������

��6�������Y�ϣ��������J���y�е�Ҫ���ṩ����

���ѣ����I���u�������p�����˵���

2.��Ѻ��ӛ���ϣ�

��1���I���ķ������Й��C��

��2���I���ć�������ʹ�Ù��C��

��3�������p�������C�����ڱ��������C����������C������

3.�u��ȡ����ϣ�

��1���Y��O�܅f�h��

��2�������C��

��3���y���

4.������������_��

�{���C����ȥ��λ���������^�ĵض��֣��y�������C��ȫ���I���Ĵ�1�ݣ���Ҫ�J��Ĵ�2�ݡ�

�����C����ȥ�������ڵص������֣��y�������C�����ڱ�ǰ����ȫ���I���Ĵ�2�ݣ���Ҫ�J��Ĵ�3�ݡ�

�����C����ȥ���چ�λ����/ؔ�ղ��T�_����Ҫ�_����߀���~��2�������w��λ���¡�

�y����ˮ��ȥ�y�Й��棬���w���湫�£��y�������C���y�п�����Ҫ���˵��������ٴ����Ĺ��Y��ˮ��

���ň�棺ȥ��ɽ�|·���Ї������y�д�ӡ�������棬��Ҫ���˔y�������Cǰ��������ί�����˴��k��

��ַ�C�����������ڵص��ɳ������y�������C���b���C�������Cǰ������ӡ2�ݡ�

�o���C������ȥ�Йn���^�ò�ԃϵ������ȥ�w�����^����^�ɳ�����Ո�w�£�����ؙn���^�_�C����

܊���v���C����ȥ��ꠈF����������̎���y��܊���Cǰ�����_2�ݡ�

܊�ن����C����ȥ��ꠈF����������̎���y��܊���Cǰ����ȫ���I����2�ݣ���Ҫ�J���3�ݡ�

�H���Pϵ�C�����������ڵص��ɳ�����������һ���t�����_�����y�������Cǰ����

���J߀�ʽ

1.���~��Ϣ��

���~��Ϣ������Ҫ��һ�����c��ÿ�µ�߀���~��ͬ���ı��|�ρ��f�DZ�����ռ���������f������Ϣ��ռ���������f�p����߀���׃�������¹�“�����c��Ϣ”�ķ�������У�ǰ��Εr����߀����Ϣ�����������С��߀�������^�������D�������������Ϣ����С����Ӌ�㹫ʽ����

ÿ��߀����Ϣ���~ =[ ���� x ������ x(1+������)�J���� ] / [(1+������)߀���� - 1]

ÿ����Ϣ = ʣ�౾��x�J��������

߀���Ϣ=�J���~*�J����*������*��1+�����ʣ��J����/����1+�����ʣ�߀���� - 1��-�J���~

߀��~=߀����*�J���~*������*��1+�����ʣ��J����/����1+�����ʣ�߀���� - 1��

ע�⣺�ڵ��~��Ϣ���У��y��һ������ʣ�౾����Ϣ�����ձ���������Ϣ���¹����еı������S����Ĝp�ٶ����ͣ��������¹����еı���������ߣ����¹����~���ֲ�׃��

�m�ϵ���Ⱥ�����~��Ϣÿ�µ�߀���~����ͬ�����Ա��^�m���������_֧Ӌ���ļ�ͥ���e�������ˣ������S�����g�����λ���w����������ӣ�����ˮƽ��Ȼ������;����@����x��Ԓ��ǰ�ډ������dz���

2.���~����

���~�����������c��ÿ�µ�߀���~��ͬ���ʬF�����f�p�Ġ�B;���nj��J���߀��Ŀ������֣��ټ�������ʣ�౾�����Ϣ���@�Ӿ��γ���߀���~�����Ե��~����һ���µ�߀���~��� ��Ȼ�����p�٣�Խ߀Խ�٣�Ӌ�㹫ʽ����

ÿ��߀����Ϣ���~=(����/߀����)+(����-��Ӌ��߀����)×������

ÿ�±���=������/߀����

ÿ����Ϣ=(����-��Ӌ��߀����)×������

߀���Ϣ=��߀����+1��*�J���~*������/2

߀��~=(߀����+1)*�J���~*������/2+�J���~

ע�⣺�ڵ��~�����У��˂�ÿ�w߀�ı����~ʼ�K��׃����Ϣ�Sʣ�౾��Ĝp�ٶ��p�٣������ÿ��߀���~��u�p�١�