����

������������Ѷ ������ ���� κ���飩 ������������������10�����ϵ����в�ͬ�̶ȵ����˷������ʣ����Ƿ���ζ������Ϊ�˶��ƹ��������ķ��ۣ�������ĵ�һ�����ȭ�أ����ߴ���һ�����������ڵ����ڷ��С�

������������10�������y��

�����{�����J����

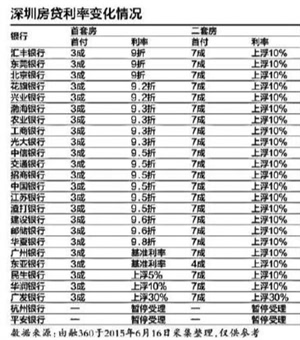

�������ڵ��y�з��J���������{�ˣ��@����6�ȵĵڶ������{�����ڵ��Ĵ�����y�м�����6��24��~6��25�����{�������J���ʣ��Ї��y�С����O�y�о�ȡ�����ۿۣ����{�������ʣ������y�С��r�I�y�Єt���{�������ʵ�9.8�ۡ��ֹɷ����y��Ҳ���p�����ۿ����ȣ�Ŀǰ�������ѽ��]�е���9.5�۵ġ�

�����@���죬�����еĵخb�н飬�������ڶ���y���{�����J���ʵ����P֪ͨ�ͱ���l������Ȧ�Y���K�l�ͽo���P�Ŀ͑���ӛ��Ҳ���Ј����˽����ֹĿǰ��ֹ����������10�����ϵ��y�в�ͬ�̶��{���������J���ʡ�

����ӛ���˽���M���{����10�������y���У�����7���������{���������С����С����е�3�҇��д��У����С�������������3�ҹɷ����y���Լ��]���y�С����e�y���m�Ԉ��д�ǰ�������s����˸��ӗl�����ڇ��д����У�����������Ҳ�_ʼ���л����ʶ��]���κεă��ݡ����ڹɷ����y���У����{���������������y�У�����������95����������ϸ�5%���������ɷ��y�����ڷ���ij��ʿ��Q����5�µ��_ʼ��ԓ��һ�֘������J���ʣ�������93�����{��95�ۣ������Ǻ����DZP���L�ں����͑���Ҳ�]���κ��ݿ��g��

�������r�q��̫��

�����y�����ȳ�ȭ�{��

�������ڶ���y���ϳ����@һ�M�M��ȭ�����ò��f�c�������Խ���4�·��ԁ��^���^�͵ķ��r���P������Ŀǰ�ĬF�������������ڷ��r�^�m�ϝq���y�з��J����Ҳ�����m�վo��

�����y���I������Pؓ؟�˼�����ʾ�������ڵ���r��һ�������ԣ�Ҫ�����Ј���r�Q�����ԣ������y�з��Й��ޱ��^�����Բ����������^�`����m���ߕ������^�m�վo��Ҫ���Ј��߄ݣ��F��߀���y�Дࡣ��������һ�µĿ����ǣ�������ڷ��r�^�m�ϝq���y�з��J�����^�m�վo���Ǵ�����¼������վo���ȿ��ܲ���̫���Ҷ��ַ����ߕ���һ�ַ�������

���������خb�I������P���҄t��ʾ�����ڵĘ���δ����̫���ܳ��F�^���L�U�����J�����^���վoҲ�����y�Юb������Ӱ푡����½��DZPһ�㶼���_�l�J��y��ͨ�^���J�����ջ�ǰ���J�������J�����^�o���_�l�J������y�ȼӴ����y�в��������⣬���J�����վo��������ُ�������_�l���N�ۮb���_�����M�����{�y���Y�b�|�����@Ҳ���y��������⿴���ġ���